statsmodels.tsa.seasonal.MSTL¶

-

class statsmodels.tsa.seasonal.MSTL(endog, periods=

None, windows=None, lmbda=None, iterate=2, stl_kwargs=None)[source]¶ 使用LOESS进行多季节性的季节趋势分解。

在版本0.14.0中添加。

- Parameters:¶

- endogarray_like

要分解的数据。必须可以压缩到1维。

- periods{

int, array_like,None},optional 季节成分的周期性。如果为None且endog是pandas Series或DataFrame,则尝试从endog中确定。如果endog是ndarray,则必须提供周期。

- windows{

int, array_like,None},optional 每个对应周期的季节平滑器的长度。 必须是奇数整数,通常应大于等于7(默认)。如果为None,则使用默认值,该值由7 + 4 * np.arange(1, n + 1, 1)确定,其中n是季节成分的数量。

- lmbda{

float,str,None},optional 应用于endog的Box-Cox变换的lambda参数,在分解之前。如果为None,则不应用变换。如果为“auto”,将估计一个值,该值最大化对数似然函数。

- iterate

int,optional 用于细化季节性成分的迭代次数。

- stl_kwargs: dict, optional

传递给STL的参数。

参考文献

[1]K. Bandura, R.J. Hyndman, 和 C. Bergmeir (2021) MSTL: 一种用于具有多季节模式的时间序列的季节性趋势分解算法。arXiv 预印本 arXiv:2107.13462。

示例

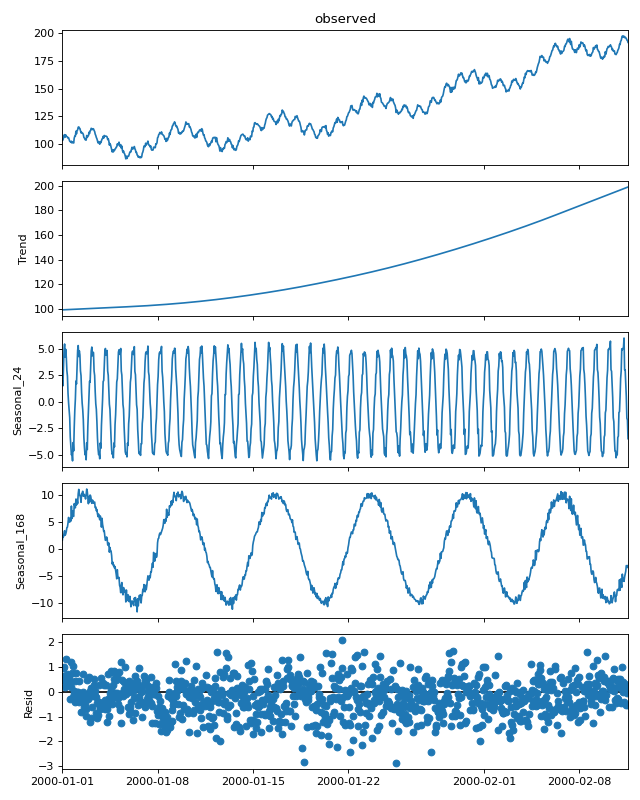

首先创建一个具有每小时频率和多个季节性成分的玩具数据集。

>>> import numpy as np >>> import matplotlib.pyplot as plt >>> import pandas as pd >>> pd.plotting.register_matplotlib_converters() >>> np.random.seed(0) >>> t = np.arange(1, 1000) >>> trend = 0.0001 * t ** 2 + 100 >>> daily_seasonality = 5 * np.sin(2 * np.pi * t / 24) >>> weekly_seasonality = 10 * np.sin(2 * np.pi * t / (24 * 7)) >>> noise = np.random.randn(len(t)) >>> y = trend + daily_seasonality + weekly_seasonality + noise >>> index = pd.date_range(start='2000-01-01', periods=len(t), freq='h') >>> data = pd.DataFrame(data=y, index=index)使用MSTL将时间序列分解为两个季节性成分,周期分别为24(每日季节性)和24*7(每周季节性)。

>>> from statsmodels.tsa.seasonal import MSTL >>> res = MSTL(data, periods=(24, 24*7)).fit() >>> res.plot() >>> plt.tight_layout() >>> plt.show()

方法

fit()估计一个趋势分量、多个季节性分量和一个残差分量。

{kind=link}

{kind=link}

Last update:

Oct 16, 2024