%%capture

!pip install git+https://github.com/Nixtla/neuralforecast.git稳健预测

当数据集中存在离群值时,它们可能会干扰计算的摘要统计量,例如均值和标准差,导致模型偏向离群值并偏离大多数观测值。因此,模型在准确适应离群值和在正常数据上表现良好之间需要取得平衡,从而提高在这两种数据类型上的整体性能。鲁棒回归算法 解决了这个问题,明确考虑了数据集中的离群值。

在本笔记本中,我们将展示如何拟合鲁棒的 NeuralForecast 方法。我们将会:

- 安装 NeuralForecast。

- 加载带噪声的 AirPassengers 数据集。

- 拟合并预测鲁棒化的 NeuralForecast。

- 绘制并评估预测结果。

您可以使用 Google Colab 在 GPU 上运行这些实验。

![]()

1. 安装 NeuralForecast

import numpy as np

import pandas as pd

from sklearn import datasets

import matplotlib.pyplot as plt

from random import random

from random import randint

from random import seed

from neuralforecast import NeuralForecast

from neuralforecast.utils import AirPassengersDF

from neuralforecast.models import NHITS

from neuralforecast.losses.pytorch import MQLoss, DistributionLoss, HuberMQLoss

from neuralforecast.losses.numpy import mape, mqloss2. 加载噪声的航空乘客数据

在这个例子中,我们将使用经典的Box-Cox航空乘客数据集,并通过引入异常值来增强它。

具体来说,我们将重点引入异常值到目标变量,通过指定的因素(如2到4倍的标准差)来使其偏离原始观测值。

# 原始的Box-Cox转换后的AirPassengers数据

# 如神经预测工具包中所定义

Y_df = AirPassengersDF.copy()

plt.plot(Y_df.y)

plt.ylabel('Monthly Passengers')

plt.xlabel('Timestamp [t]')

plt.grid()

# 在这里,我们向AirPassengers数据中添加了一些人工异常值。

seed(1)

for i in range(len(Y_df)):

factor = randint(2, 4)

if random() > 0.97:

Y_df.y[i] += factor * Y_df.y.std()

plt.plot(Y_df.y)

plt.ylabel('Monthly Passengers + Noise')

plt.xlabel('Timestamp [t]')

plt.grid()

# 将数据集划分为训练集和测试集

# 过去12个月的测试

Y_train_df = Y_df.groupby('unique_id').head(-12).reset_index()

Y_test_df = Y_df.groupby('unique_id').tail(12).reset_index()

Y_test_df| index | unique_id | ds | y | |

|---|---|---|---|---|

| 0 | 132 | 1.0 | 1960-01-31 | 417.0 |

| 1 | 133 | 1.0 | 1960-02-29 | 391.0 |

| 2 | 134 | 1.0 | 1960-03-31 | 419.0 |

| 3 | 135 | 1.0 | 1960-04-30 | 461.0 |

| 4 | 136 | 1.0 | 1960-05-31 | 472.0 |

| 5 | 137 | 1.0 | 1960-06-30 | 535.0 |

| 6 | 138 | 1.0 | 1960-07-31 | 622.0 |

| 7 | 139 | 1.0 | 1960-08-31 | 606.0 |

| 8 | 140 | 1.0 | 1960-09-30 | 508.0 |

| 9 | 141 | 1.0 | 1960-10-31 | 461.0 |

| 10 | 142 | 1.0 | 1960-11-30 | 390.0 |

| 11 | 143 | 1.0 | 1960-12-31 | 432.0 |

3. 拟合和预测稳健化的NeuralForecast

Huber MQ 损失

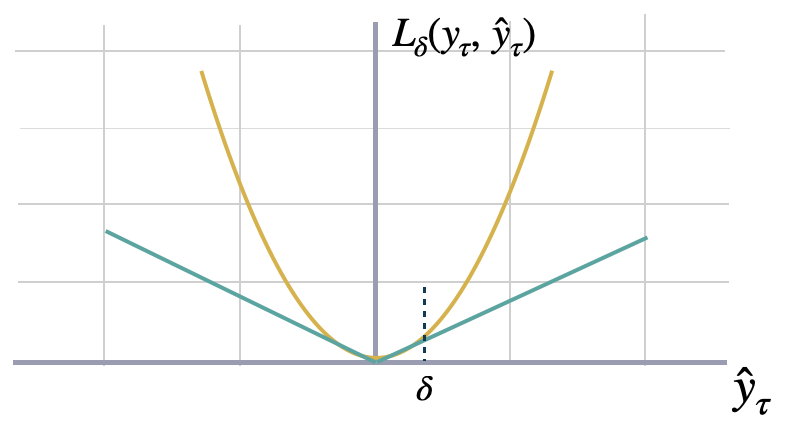

Huber 损失用于稳健回归,是一种损失函数,与平方误差损失相比,对数据中的异常值表现出较低的敏感性。Huber 损失函数对小误差是二次的,对大误差是线性的。在这里,我们将对其进行轻微的修改,以适用于概率预测。请随意调整 \(\delta\) 参数。

Dropout正则化

Dropout技术是一种用于神经网络的正则化方法,旨在防止过拟合。在训练过程中,dropout会随机将每次更新中一层的输入单元或神经元的一部分设置为零,有效地“丢弃”这些单元。这意味着网络不能依赖任何单个单元,因为它可能在任何时候被丢弃。通过这样做,dropout迫使网络学习更强健和更具可泛化性的表示,防止单元之间过度共适应。

Dropout方法可以帮助我们增强网络对自回归特征中异常值的鲁棒性。您可以通过dropout_prob_theta参数进行探讨。

适配NeuralForecast模型

使用 NeuralForecast.fit 方法,你可以为你的数据集训练一组模型。你可以定义预测的 horizon(在这个例子中为 12),并修改模型的超参数。例如,对于 NHITS,我们将编码器和解码器的默认隐藏大小进行了更改。

请参阅 NHITS 和 MLP 模型文档。

%%capture

horizon = 12

quantiles = [0.1, 0.25, 0.5, 0.75, 0.9]

# 尝试不同的超参数以提高准确性。

models = [NHITS(h=horizon, # 预测范围

input_size=2 * horizon, # 输入序列的长度

loss=HuberMQLoss(quantiles=quantiles), # 鲁棒的Huber损失

valid_loss=MQLoss(quantiles=quantiles), # 验证信号

max_steps=500, # 训练步骤数

dropout_prob_theta=0.6, # 丢弃以增强鲁棒性 vs 异常滞后输入

#早停耐心步数=2, # Early stopping regularization patience

val_check_steps=10, # 验证信号的频率(影响提前停止)

alias='Huber',

),

NHITS(h=horizon,

input_size=2 * horizon,

loss=DistributionLoss(distribution='Normal',

quantiles=quantiles), # 经典正态分布

valid_loss=MQLoss(quantiles=quantiles),

max_steps=500,

#早停耐心步数=2,

dropout_prob_theta=0.6,

val_check_steps=10,

alias='Normal',

)

]

nf = NeuralForecast(models=models, freq='M')

nf.fit(df=Y_train_df)

Y_hat_df = nf.predict()Global seed set to 1

Global seed set to 1# 默认情况下,NeuralForecast 生成预测区间

# 在这种情况下,低x和高x水平代表

# 预测累积x%概率的上下限

Y_hat_df = Y_hat_df.reset_index(drop=True)

Y_hat_df| ds | Huber-lo-80.0 | Huber-lo-50.0 | Huber-median | Huber-hi-50.0 | Huber-hi-80.0 | Normal | Normal-lo-80.0 | Normal-lo-50.0 | Normal-median | Normal-hi-50.0 | Normal-hi-80.0 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 1960-01-31 | 392.046448 | 397.029694 | 402.842377 | 412.451111 | 420.441254 | 370.554321 | -1246.564331 | -466.951233 | 374.260681 | 1214.356934 | 1953.910645 |

| 1 | 1960-02-29 | 389.217041 | 398.078979 | 411.310669 | 426.811432 | 462.116272 | 431.134827 | -1016.146179 | -376.702576 | 469.389313 | 1195.809082 | 1874.808838 |

| 2 | 1960-03-31 | 434.787323 | 446.318176 | 456.515533 | 468.646667 | 486.479950 | 469.221069 | -965.224670 | -268.812164 | 455.846985 | 1197.529175 | 1983.282349 |

| 3 | 1960-04-30 | 435.589081 | 443.395844 | 451.102966 | 458.542328 | 469.953857 | 544.345642 | -1038.976440 | -251.178711 | 535.880615 | 1403.179932 | 2100.239990 |

| 4 | 1960-05-31 | 442.144714 | 448.320862 | 455.896271 | 466.212524 | 477.713348 | 400.593628 | -1188.452881 | -417.007935 | 426.566284 | 1202.106201 | 2103.583008 |

| 5 | 1960-06-30 | 505.597168 | 513.204590 | 522.992188 | 535.911987 | 547.264099 | 482.142883 | -1210.700195 | -386.704407 | 484.923767 | 1400.397339 | 2142.133789 |

| 6 | 1960-07-31 | 566.634033 | 576.086548 | 588.730164 | 602.847534 | 613.312256 | 548.551086 | -1049.558838 | -299.192017 | 578.715820 | 1399.025879 | 2226.514404 |

| 7 | 1960-08-31 | 554.081116 | 568.410767 | 580.600281 | 594.198730 | 605.851440 | 542.382874 | -1056.719116 | -310.321533 | 543.106689 | 1420.388306 | 2138.160889 |

| 8 | 1960-09-30 | 503.825928 | 511.493469 | 520.782532 | 530.070435 | 551.331299 | 656.870056 | -957.937927 | -157.202362 | 644.464355 | 1539.134644 | 2261.052490 |

| 9 | 1960-10-31 | 438.602539 | 445.856720 | 454.243591 | 462.382782 | 487.070221 | 662.375427 | -926.544312 | -206.266907 | 650.127808 | 1537.292480 | 2253.246094 |

| 10 | 1960-11-30 | 395.615570 | 402.616699 | 417.529083 | 430.389435 | 452.758911 | 499.940247 | -1233.157471 | -397.680908 | 492.310120 | 1396.803711 | 2209.155273 |

| 11 | 1960-12-31 | 433.402496 | 439.153748 | 448.741119 | 456.206573 | 471.018433 | 458.918365 | -1393.779053 | -589.960815 | 468.123871 | 1448.744263 | 2284.202637 |

4. 绘制并评估预测结果

最后,我们将两种模型的预测值与真实值进行绘制。

并评估 NHITS-Huber 和 NHITS-Normal 预测器的准确性。

fig, ax = plt.subplots(1, 1, figsize = (20, 7))

plot_df = pd.concat([Y_train_df, Y_hat_df]).set_index('ds') # 连接训练和预测数据框

plot_df[['y', 'Huber-median', 'Normal-median']].plot(ax=ax, linewidth=2)

ax.set_title('Noisy AirPassengers Forecast', fontsize=22)

ax.set_ylabel('Monthly Passengers', fontsize=20)

ax.set_xlabel('Timestamp [t]', fontsize=20)

ax.legend(prop={'size': 15})

ax.grid()

为了评估中位数预测,我们使用平均百分比误差(MAPE),定义如下:

\[\mathrm{MAPE}(\mathbf{y}_{\tau}, \hat{\mathbf{y}}_{\tau}) = \mathrm{mean}\left(\frac{|\mathbf{y}_{\tau}-\hat{\mathbf{y}}_{\tau}|}{|\mathbf{y}_{\tau}|}\right)\]

#来自neuralforecast.losses.numpy模块的mape和mqloss函数

huber_mae = mape(y=Y_test_df['y'], y_hat=Y_hat_df['Huber-median'])

normal_mae = mape(y=Y_test_df['y'], y_hat=Y_hat_df['Normal-median'])

print(f'Huber MAPE: {huber_mae:.1%}')

print(f'Normal MAPE: {normal_mae:.1%}')Huber MAPE: 4.2%

Normal MAPE: 16.2%为了评估相干的概率预测,我们使用连续排名概率得分(CRPS),其定义如下:

\[\mathrm{CRPS}(\hat{F}_{\tau},\mathbf{y}_{\tau}) = \int^{1}_{0} \mathrm{QL}(\hat{F}_{\tau}, y_{\tau})_{q} dq\]

正如您所看到的,稳健回归的改进也可以反映在概率预测中。

huber_qcols = ['Huber-lo-80.0', 'Huber-lo-50.0', 'Huber-median', 'Huber-hi-50.0', 'Huber-hi-80.0']

normal_qcols = ['Normal-lo-80.0', 'Normal-lo-50.0', 'Normal-median', 'Normal-hi-50.0', 'Normal-hi-80.0']

huber_crps = mqloss(y=Y_test_df['y'], y_hat=Y_hat_df[huber_qcols],

quantiles=np.array(quantiles))

normal_crps = mqloss(y=Y_test_df['y'], y_hat=Y_hat_df[normal_qcols],

quantiles=np.array(quantiles))

print(f'Huber CRPS: {huber_crps:.4}')

print(f'Normal CRPS: {normal_crps:.4}')Huber CRPS: 6.139

Normal CRPS: 157.5参考文献

- Huber Peter, J (1964). “位置参数的稳健估计”. 统计年鉴.

- Nitish Srivastava, Geoffrey Hinton, Alex Krizhevsky, Ilya Sutskever, Ruslan Salakhutdinov (2014).”Dropout: 一种简单的方法来防止神经网络过拟合”. 机器学习研究杂志.

- Cristian Challu, Kin G. Olivares, Boris N. Oreshkin, Federico Garza, Max Mergenthaler-Canseco, Artur Dubrawski (2023). NHITS: 用于时间序列预测的神经层次插值. 在 AAAI 2023 被接受.

Give us a ⭐ on Github